An der Finance 2.0 diskutieren Experten über die Konsequenzen der aktuellen digitalen Entwicklung für die Finanzbranche. Die Referate reichten von den Bedrohungen über neue, einsetzbare Online-Technologien und Dienstleistungen bis hin zur Vision 2020 für das Banking. Die Referenten waren Banker, Forscher oder vielversprechende «Startuppers». Fazit: Ein abwechslungsreicher, spannender Tag, der viel brachliegendes Potential für Innovationen aufzeigte.

Rino Borini und Marc Baer eröffnen die Konferenz mit einem Video. Deren Grundton: «Banking is not about Banking. It’s about Relationsships, Connectivity, Accessibility, Mobility, Social Engagement, Change, People, Technology, Platform … » Fast 50 Prozent der bestehenden Bankinstitute werden 2020 nicht mehr existieren, wird prognostiziert. Die Finanzwelt wird sich ändern, ob sie es will oder nicht. Die Frage ist nicht, ob die Banken Social Media nutzen, sondern wie gut (Erik Qualman). Die stärksten Treiber dieser Entwicklung sind die neuen Technologie und das sich damit verändernde Kundenverhalten. Daran führt kein Weg vorbei.

«Cyber-Bedrohung für die Schweiz»

Das erste Referat bestreitet Marc Henauer von der von der Melde- und Analysestelle Informationssicherung des Bundes (MELANI), denn für den Schutz vor Cyber-Bedrohungen in der Schweiz ist der Bund zuständig. «Spionage ist das zweitälteste Gewerbe der Schweiz, das mit dem ältesten Gewerbe oft Hand in Hand geht», stellt er fest.

Das erste Referat bestreitet Marc Henauer von der von der Melde- und Analysestelle Informationssicherung des Bundes (MELANI), denn für den Schutz vor Cyber-Bedrohungen in der Schweiz ist der Bund zuständig. «Spionage ist das zweitälteste Gewerbe der Schweiz, das mit dem ältesten Gewerbe oft Hand in Hand geht», stellt er fest.

Die heutigen Bedrohungen:

- Zunahme der Bedeutung der Informationstechnologie, deren Teilnehmer und deren zunehmende Vernetzung

- Zugang zu immer mehr wertvollen Informationen. Zunahme der Möglichkeiten für Betrug, Spionage, Erpressung, Sabotage.

- Auftreten neuer Akteure (Organisierte Kriminalität, Staaten)

- Anpassung der Motive und Methoden bestehender Akteure: kommerzieller Gewinn, geldloser Know-how Transfer sowie politische Motive

Der normale, bisherige Schutz in Form von Antivirensoftware (seit etwa vier Jahren definitiv kein vollständiger Schutz mehr), Updates für Betriebssysteme und Applikationen sowie Offline-Netzwerke reicht heute nicht mehr aus. Heute geht es darum, die Risiken möglichst realitätsnahe einzuschätzen und sie zu minimieren, denn wenn ein Markt oder ein Wille existiert, werden Information gestohlen. Die IT Sicherheit wird immer langsamer sein als die Kriminalität. Integrales Risikomanagement, welches sich auf alle Elemente eines Prozesses fokussiert, kann jedoch zu einem besseren Informationsschutz führen. Risikomanagement ist Aufgabe der Geschäftsleitung. Der Staat unterstützt Unternehmen, indem er seine Informationen im Cyber-Bereich zentralisiert und bedarfsgerecht zur Verfügung stellt. «Haben wir technisch alles im Griff?» fragt Henauer. Keine/r im Saal hebt die Hand, um zuzustimmen. Ein anderes Beispiel: Confidential Papers werden am Flughafen gelesen und können von dahinter sitzenden Personen nicht nur in aller Ruhe, sondern auch detailgetreu fotografiert werden.

Das Schutzbedürfnis der Information diktiert das entsprechende Schutzniveau.

Fragen zum Thema Sicherheit des Publikums − die Antworten von Henauer:

- mTAN: Handys sollten einen unabhängiger Drittkanal darstellen. Heute ist das Handy durch Synchronisierung nicht mehr «unabhängig» mTAN sei «sicher», aber Änderungen der Telefonnummern wurden in diesem Sicherungssystem nicht eingeschlossen, weil Telefonnummern nicht der IT-Verantwortung unterstehen …

- Die Schweiz habe ein relativ gutes Sicherheitssystem, was das E-Banking betrifft. Zu 90 Prozent könne man – nicht zuletzt dank Anomalien-Entdecker – Risiken ausschliessen, meint Marc Paul Henauer. Zur sogenannten «legalisierten Kriminalität» antwortet er: «Dabei handelt es sich um inkompatible Rechtssysteme. Seit gestern wissen dies auch bestimmte Bankenvertreter der Schweiz. Kein Land akzeptiert die Rechtslage anderer Länder. Die MELANI-Warte lesen Sie unter Kapitel 5.1 der Melanie-Reports»

Wer sich regelmässig über die aktuelle Lage informieren will, lese also die Halbjahresberichte der MELANI (die leider nicht via RSS oder Newsletter abonniert werden können).

- Das Referat

«Demokratisierung der Finanzbranche»

«Die erste Frau, die Sie auch sehen können», stellt Rino Borini die erste Rednerin vor: Sarah Brylewski, Leiterin Ayondo Markets.

«Die erste Frau, die Sie auch sehen können», stellt Rino Borini die erste Rednerin vor: Sarah Brylewski, Leiterin Ayondo Markets.

«Das Thema Social Trading wird in Deutschland grösser und grösser. Der Austausch mittels Sozialen Medien wird wichtiger und Anlageprodukte mit horrenden Gebühren sterben aus.» Mit diesen Worten beginnt Brylewski’s Referat. Ihr Thema: Wie Social Trading die Anlegerkultur verändert. Die Vision Ayondo’s: Sie wollen Privatanlegern auf Augenhöhe mit Finanzanlagen versorgen und damit private Anleger gleich professionell behandeln wie institutionelle Anleger, was im klassischen Banking bisher nicht der Fall ist. Retail-Anleger sollen Zugang haben, der den Profis vorbehalten war. Die technischen Grundlagen dafür bestehen.

Ideal für Kunden, die das Know-how haben. Aber es gibt auch Kunden, die weder Zeit noch Lust noch das Know-how haben, das selbst zu machen. Ayondo besteht aus klassischen Bankern und so kann Ayondo den Kunden das ganze Spektrum von Social bis individueller Beratung bieten, auch Zertifikate und diese mit einer angenehmeren Kostenstruktur.

Social Trading: Der Trader stellt seine Strategie anderen zur Verfügung, nicht, weil er «sozial» ist, sondern, weil er sie teilt. Er gibt seine Ideen nicht kostenlos weiter, sondern profitiert davon. Wer ist der Top-Trader? Das einzige, das zählt, ist die Performance. Der gläserne Trader versinnbildlicht das Social Trading. Zur Zeit sind es noch die Early Adopters, die sich auf dem Markt des Social Tradings tummeln, doch kommen immer mehr Anfragen aus klassischen Finanzindustrie, die hellhöriger wird.

- Das Referat

- Ein Erklärungsvideo zu Ayondo / Trading 2.0 erklärt

Investment Ideen könnte man sich künftig als Widget-Pool vorstellen. Investment Ideen kann der Nutzer auf seine Benutzeroberfläche laden … Hans-Joachim Steinbock von Crealogix schliesst seine Präsentation an die von Sarah Brylewski an.

Digital Wealth Management − Wie «hybrid» und «social» die Kundenberatung verändern.

Hans-Joachim Steinbock, CEO Crealogix E-Banking Schweiz redet der Finanzbranche ins Gewissen und geht selber vorbildlich voran: mit seiner Präsentation im Handy-Format, also mit wenig Information pro Bild.

Hans-Joachim Steinbock, CEO Crealogix E-Banking Schweiz redet der Finanzbranche ins Gewissen und geht selber vorbildlich voran: mit seiner Präsentation im Handy-Format, also mit wenig Information pro Bild.

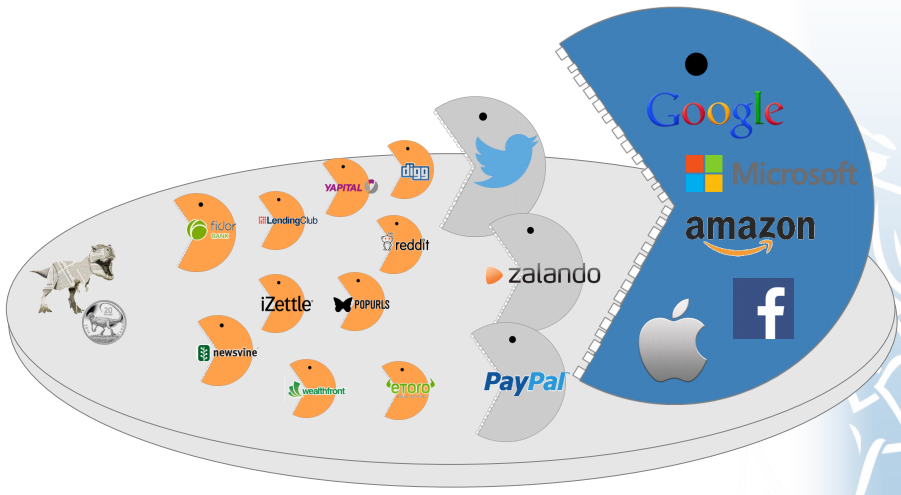

«Mit der Veränderung der regulatorischen Rahmenbedingungen – verändern sich auch die Geschäftsmodelle. Denn wir haben diese Veränderungen als Private bereits in unser alltägliches Leben integriert.» Neue Player wie Ayondo fressen sich in die Wertschöpfungskette rein. Diese Player spezialisieren sich. Sie nehmen einen wichtigen Teil der traditionellen Wertschöpfungskette und richten sich auf die Kundenbedürfnisse aus. Sie fragmentieren und bündeln, so dass die Nutzer das Ganze ganz einfach in die digitale Welt des Nutzers (plug & play) einbauen können. Alles kommt mit einem intuitiven, unwiderstehlichen User-Interface daher Aber: die neuen Player haben bislang nur einen beschränkten Teil des gesamten Marktes erobert. Was machen die Etabilerten? − «9 von 10 Banken überdenken ihr Geschäftsmodell». Allerdings weisen die Zitate von namhaften Bankenvertretern, die Steinbock aufgegriffen hat, noch nicht darauf hin. Sie sind noch sehr stark in der «alten» Welt verhaftet.

Die Compliance Richtlinen erlebt jeder Banker am eigenen Leib. «Das Ganze kann nur kostengünstig betrieben werden, wenn das Digitale Business vorangetrieben wird.» Die zukünftigen Anforderungen müssen Flexibilität zulassen und einfach integriert werden können. Ansonsten ist der Innovationszyklus zu lange. Das Web ist viel schneller. Wenn sich die Banken den neuen Players verschliessen, haben sie verloren. Skalierbare Innovationen sind essentiell und intelligente Lösungen sind gefragt. Sicherheit und Usability sollen in einem vernünftiger Balance bestehen, so wie dies Henauer im letzten Referat erklärt habe, führt Steinbock aus.

High-Tech und High-Touch (Hybrid) sind die Begriffe seiner Botschaft. Die Kunden haben Hybrid bereits integriert (Skype, What’s app usw.). Ropo – research online an purchase offline oder umgekehrt. Die Omni-Channel-Präsenz ist nicht mehr wegzudenken. Diese Grenze zwischen on- und offline wird mehr und mehr verschwinden, was der anspruchsvolle Part des ganzen Spiels sein wird. Typisch Social Media. Tatsache: Ich kann dann nahe dem Kunden sein, wenn er es von mir erwartet und wenn es ihm einen Nutzen stiftet. Das ist die Kombination von Social und Hybrid. In einer Crash-Situation erwartet der Kunde zum Beispiel, dass die Bank rasch mit einer relevanten Information auf ihn zukommen. «Social ist weit mehr als Twitter und Facebook, sondern jede Technologie, die den Dialog mit den Kunden ermöglicht, gehört dazu.» Damit positioniert sich Hybrid und Social bzw. die Digitalisierung im Herz des Wealth Managements. Je mehr der Kunde online ist, desto mehr entfernt sich der Kundenberater vom Kunden, weil der Kundenberater nicht digital mit dem Kunden vernetzt ist (Facebook, – Kunde, E-Banking System). Kundenberater haben nicht dasselbe System und sprechen deshalb auch nicht dieselbe Sprache. Diese Lücke muss geschlossen werden.

Hybride Beratungsformen: Die Bank muss in der Lage sein, dem Kunden context-sensitiv Informationen zukommen zu lassen. Es geht unter anderem um neue Kollaborationsformen, die Kunden und Kundenberater wieder näher zusammenbringen. Dabei gibt es nicht nur ein Kundenprofil. Die Oberflächen müssen individuell zusammenstellbar sein. Er prognostiziert, dass die Bankensoftware künftig einen Appstore beinhaltet.

Im Anschluss dieses Referats antwortet Andreas Kubli der UBS auf Steinbock’s Forderungen an die Banken. Er erklärt die Pläne für das Wealth Mangements der UBS ab 2015 und kündigt gleichzeitig ihr neustes Produkt SumUP an. Stefan Steiner dokumentiert Kubli’s Kurzpräsentation in seinem Blogstone». Andreas Dietrich wirft in seinem IFZ Retail Banking Blog einen ausführlicheren Blick auf die geplante UBS-Lösung.

- Ein Bericht zu Hans-Joachim Steinbock’s Referat (nicht online)

in der Netzwoche - Finance 2.0 – im Blogstone

- IFZ Retail Banking Blog: Ein erster Blick ins neue digitale Private Banking der UBS

Was Banken von Medien lernen können

Den Beitrag von Frank-Rainer Nietschke, Leiter Neugeschäfte NZZ, habe ich leider verpasst. Seine Kernaussagen: «Die Gefahr für Banken kommt nicht aus eigenen Reihen, sondern von aussen» und «Grösse und Dominanz = Designed for failure.»

Den Beitrag von Frank-Rainer Nietschke, Leiter Neugeschäfte NZZ, habe ich leider verpasst. Seine Kernaussagen: «Die Gefahr für Banken kommt nicht aus eigenen Reihen, sondern von aussen» und «Grösse und Dominanz = Designed for failure.»

- Das Referat

Five things you need to know before you start a Digital Bank

Chris Skinner war als Top-Speaker des Tages angekündigt und hat die Erwartungen nicht enttäuscht. Eloquent – in Englisch – berichtete er darüber, warum die Zukunft der Banken digital ist. Und er ging nicht von der Bühne ohne sein neustes Buch zu bewerben, das lesenswert sei (wie ich aus anderen Reihen hörte). Seine Bonmots wurden auch in den Tweets wiedergegeben. Ich hab sie hier auf Storify separat gesammelt. Der Vergleich seines Financial Service Clubs mit einem Drinking Club für Banker, den er auch in der Schweiz gründen könnte, begleitete ihn durch die Dialoge auf der Bühne.

Chris Skinner war als Top-Speaker des Tages angekündigt und hat die Erwartungen nicht enttäuscht. Eloquent – in Englisch – berichtete er darüber, warum die Zukunft der Banken digital ist. Und er ging nicht von der Bühne ohne sein neustes Buch zu bewerben, das lesenswert sei (wie ich aus anderen Reihen hörte). Seine Bonmots wurden auch in den Tweets wiedergegeben. Ich hab sie hier auf Storify separat gesammelt. Der Vergleich seines Financial Service Clubs mit einem Drinking Club für Banker, den er auch in der Schweiz gründen könnte, begleitete ihn durch die Dialoge auf der Bühne.

Der Erfolg seiner Rede sind nicht zuletzt durch seine anschaulichen Beispiele und Slogans begründet, mit denen er den Banken die Notwendigkeit der Digitalisierung aufzeigt.

Skinner’s Bonmots:

- It took 13 years to get two million customers using Internet banking; it took just two months to reach that number for mobile banking banking. (Barclays Bank)

- It took 10 years to get twenty million million contacts contacts per month through Internet banking. It took 18 months for mobile. (Société Générale)

- You need to be social, because that’s where your customers are

- Some relationsships are face-to-face, Social Media is a priority, Connectivity is hot

- Money is just data – Banks have to find the value in data

- I believe in honest honey: Gold, Silver and Bitcoin

- What banks should do: Humanize the digital relationships – Cannibalize the bank – Don’t be complacent.

- Digital is not a destination, digital is a journey.

Die interessanteste Darstellung seiner Präsentation, die das Publikum am häufigsten retweetete:

.@Chris_Skinner: „Banks need to become integrators!“ Couldn’t agree more. #finance20 #specialisation pic.twitter.com/AxkmXkR1VY

— Gian Reto à Porta (@gianretoaporta) 21. Mai 2014

- Chris Skinner’s Referat und die Video-Aufnahme (folgt) davon

- Seine Bonmots auf Twitter

- Sein aktueller Blog und

- Sein neustes Buch «Digital Bank: Strategies to launch or become a digital bank

Herzlichen Dank dem Punktmagazin für die kostenlose Verwendung ihrer Bilder.

Links zur Konferenz

- Finance 2.0 – Vision 2020: Wie sieht Banking 2020 aus? (Teil II)

- Finance 2.0 – Konferenz-Website von 2014 (Programm, Referenten, Bilder, Videos …)

- IRZ Retail Banking Blog: Ein erster Blick ins neue digitale Private Banking der UBS

- Finance 2.0 – Der Bericht der ersten Konferenz 2013

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Herzlichen Dank Bernadette für die Zusammenfassung. Fühle mich so, als wäre ich dabei gewesen.